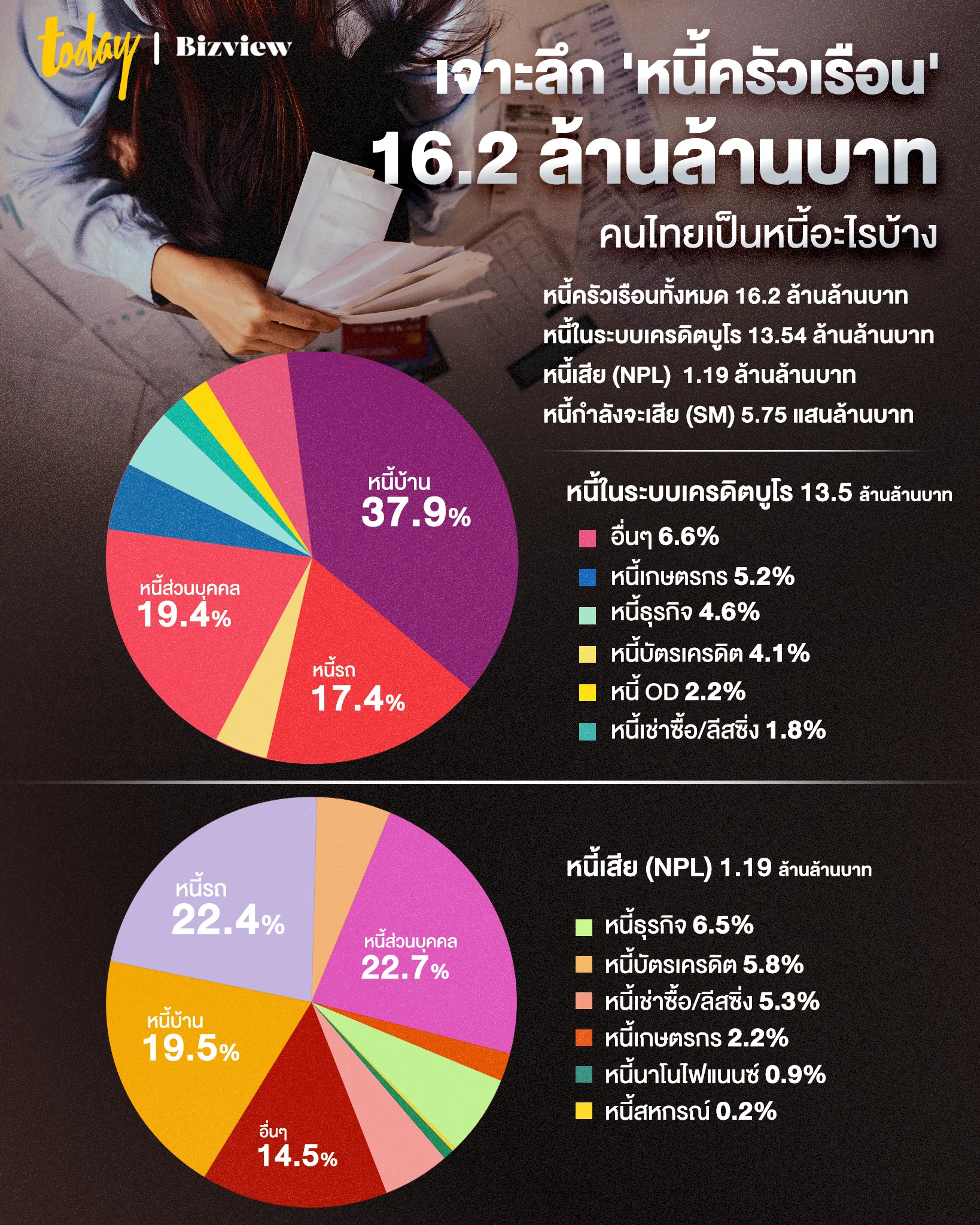

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ เครดิตบูโร เปิดเผยข้อมูลเกี่ยวกับหนี้ของคนไทย ณ สิ้นไตรมาส 1 ปี 2568 โดยพบว่า คนไทยเป็นหนี้สูงถึง 16.2 ล้านล้านบาท ใหญ่เกือบเท่าจีดีพีของประเทศในปีที่ผ่านมา (2567)

โดยหนี้ที่อยู่ในระบบของเครดิตบูโร มีจำนวนทั้งสิ้น 13.54 ล้านล้านบาท ส่วนใหญ่เป็นหนี้บ้าน 37.9% รองลงมา คือ หนี้ส่วนบุคคล 19.4% และหนี้รถ 17.4%

ขณะที่หนี้ที่ไม่ก่อให้เกิดรายได้ หรือ หนี้เสีย (NPL) มีอยู่ 1.19 ล้านล้านบาท ส่วนใหญ่เป็นหนี้ส่วนบุคคล 22.7% รองลงมา คือ หนี้รถ 22.4% และหนี้บ้าน 19.5%

‘สุรพล โอภาสเสถียร’ ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด เปิดเผยผ่านเฟซบุ๊กส่วนตัว ‘Surapol Opasatien’ โดยกล่าวถึงภาวะหนี้สินครัวเรือนที่จัดเก็บข้อมูลในระบบเครดิตบูโร ณ สิ้นไตรมาส 1 ปี 2568 ว่า

หนี้สินครัวเรือนในภาพใหญ่ของประเทศอยู่ที่ 16.2 ล้านล้านบาท หนี้สินครัวเรือนที่มีการจัดเก็บในระบบเครดิตบูโรที่มาจากสถาบันการเงินกว่า 160 แห่ง มีอยู่เท่ากับ 13.5 ล้านล้านบาท

หนี้เสีย (NPL) มีจำนวน 1.19 ล้านล้านบาท ลดลงจากเดือน ม.ค. 2568 จำนวน 3 หมื่นล้านบาท โดยหนี้เสียนี้ครอบคลุมจำนวนลูกหนี้ 5.15 ล้านคน หรือ 9.13 ล้านบัญชี

เจาะลงมาในหนี้เสียตั้งแต่ 100,000 บาทลงมา พบว่า มีอยู่เป็นจำนวนเงิน 1.2 แสนล้านบาท หรือประมาณ 10% ของยอดหนี้เสียนั้น ครอบคลุมจำนวนรายของคนที่เป็นลูกหนี้ 3.28 ล้านคน หรือ 4.44 ล้านบัญชี

‘หากมีมาตรการแก้หนี้ตรงหนี้แบบเบ็ดเสร็จ จะช่วยคนได้เป็นจำนวนหลายล้านคน’

หนี้ส่วนใหญ่ คือหนี้ไม่มีหลักประกัน เจ้าหนี้มีการกันสำรองเต็มร้อยไปแล้วตามมาตรฐานบัญชี ที่สำคัญคือ เจ้าหนี้ติดต่อไม่ค่อยได้ แต่ลูกหนี้เหล่านั้นยังอยู่ในสังคม ยังมีชีวิต ยังดิ้นรนฟันฝ่าอยู่

โดยตั้งคำถามต่อว่า ช่วยเขาตรงนี้ให้กลับมาเป็นกำลังในการทำงานขับเคลื่อนเศรษฐกิจดีกว่าหรือไม่ หรือการฟ้องร้องบังคับคดี 10 ปีนั้น คุ้มหรือไม่

แน่นอนว่าคนที่ไม่เห็นด้วยจะบอกว่า นี่เป็นการบ่มเพาะนิสัย วัฒนธรรมเป็นหนี้ ไม่หนี้ อย่างไรก็ตาม ต้องเข้าใจความจริงของชีวิตในเศรษฐกิจแบบนี้ว่า การเป็นหนี้เสีย ถูกตามหนี้เข้มข้น ถูกดำเนินคดี กู้เงินไม่ได้ คือการลงโทษในหลายปีมานี้

ไม่นับว่าช่วงโรคระบาด (โควิด-19) ก็ไม่มีการรอลงอาญา ซึ่งคาดว่าจะมีสัดส่วนกับความผิดหลงที่ไม่จ่ายหนี้ของมูลหนี้ต่ำกว่าแสนบาทหรือไม่

ขณะที่เจ้าหนี้ เชื่อว่าหากตัดหนี้สูญ ก็ไม่น่าจะกระทบกำไรของบริษัทมากแล้ว อีกทั้งค่าใช้จ่ายในการสำรองหนี้สูญก็น่าจะได้ประโยชน์ทางภาษีอากรไปแล้วหรือไม่ อัตราเปอร์เซ็นต์ในการขายทิ้งให้กับบริษัทบริหารหนี้ (AMC) ก็ไม่ได้อยู่ในระดับที่สูงหรือไม่

สำหรับหนี้กำลังจะเสีย (SM) อยู่ในระดับ 5.75 แสนล้านบาท เทียบกับไตรมาสเดียวกันของปีก่อน อยู่ที่ 6.44 แสนล้านบาท ลดลงมา 10.8% YoY

การเร่งปรับโครงสร้างหนี้หลังเป็นหนี้เสีย (TDR) มียอดคงค้าง 1.08 ล้านล้านบาท เทียบกับช่วงเดียวกันของปีก่อน อยู่ที่ 1.07 ล้านล้านบาท หรือ YoY แทบไม่เปลี่ยนแปลง

อย่างไรก็ตาม การทำ DR หรือปรับโครงสร้างหนี้เชิงป้องกัน การปรับโครงสร้างหนี้ก่อนไหลมาเป็น NPL นั้น ตอนนี้ปรับตัวขึ้นมาอยู่ที่ 1.12 ล้านล้านบาทแล้ว เพิ่มสูงถึง 31.7% QoQ

สิ่งนี้สะท้อนว่า คนเป็นหนี้ไปไม่ไหว ผ่อนติดขัด เจ้าหนี้ถูกกติกาบังคับให้ต้องยื่นข้อเสนอให้ลูกหนี้ทำ DR ตัวเลขจึงเพิ่มขึ้นค่อนข้างเร็ว จากการรายงานครั้งแรกเมื่อเดือน เม.ย. 2567

ประเด็นเล็กๆ คือ ลูกหนี้ที่ทำ DR แล้ว ยังผ่อนได้ตามสัญญา DR คือคนที่มีแผล รบกับหนี้แล้วไม่ค่อยชนะ จึงควรได้ยาสมานแผลช่วย ยี่ห้อ ‘คุณสู้ เราช่วย’ เพราะเขาสู้ เขาไม่ยอมแพ้จนไหลไปเป็น NPL โดยตั้งคำถามต่อว่า ทำไมเราไปมองว่า เขาผ่อนได้ดีแล้ว จึงไม่ให้เข้าร่วมโครงการดังกล่าว