ธนาคารแห่งประเทศไทยประกาศปรับเกณฑ์การชำระหนี้ เพื่อลดการเกิดหนี้ด้อยคุณภาพและเพิ่มความเป็นธรรมให้กับผู้ใช้บริการ โดยปรับเกณฑ์ 3 เรื่อง คือ 1. การคิดดอกเบี้ยผิดนัดชำระหนี้ ให้คิดจากเงินต้นงวดที่ผิดนัดชำระจริงเท่านั้น 2. อัตราดอกเบี้ยผิดนัดชำระหนี้ ให้บวกได้ไม่เกิน 3% จากอัตราดอกเบี้ยตามสัญญา และ 3. ลำดับการตัดชำระหนี้ ให้ตัดค่างวดที่ค้างชำระนานที่สุดเป็นลำดับแรก

1. การคิดดอกเบี้ยผิดนัดชำระหนี้ ให้คิดจากเงินต้นงวดที่ผิดนัดชำระจริงเท่านั้น

จากเดิม เมื่อลูกหนี้ผิดนัดชำระหนี้งวดใดงวดหนึ่ง สถาบันการเงินจะคิดดอกเบี้ยผิดนัดชำระหนี้จาก ‘เงินต้นคงค้างทั้งหมด’ ส่งผลให้มูลค่าดอกเบี้ยผิดนัดชำระหนี้สูงมาก

ยกตัวอย่างเช่น กู้ซื้อบ้าน 5 ล้านบาท ผ่อน 20 ปี งวดละ 42,000 บาท แล้วผิดนัดชำระหนี้งวดที่ 25

สถาบันการเงินจะคิดดอกเบี้ยจาก ‘เงินต้นคงค้างทั้งหมด’ ตั้งแต่งวดที่ 25 ถึงงวดที่ 240 (หรืองวดสุดท้าย) เท่ากับว่า ลูกหนี้จะถูกคิดดอกเบี้ยจากเงินต้นทั้งหมด 4,770,000 บาท

เกณฑ์ใหม่ กำหนดให้สถาบันการเงินคิดดอกเบี้ยจาก ‘เงินต้นงวดที่ผิดนัดชำระจริง’ เท่านั้น

จากตัวอย่างเดิม สถาบันการเงินต้องคิดดอกเบี้ยจาก ‘เงินต้นงวดที่ผิดนัดชำระจริง’ นั่นคือเงินต้นในงวดที่ 25 เท่านั้น หรือเท่ากับว่า จะคิดดอกเบี้ยผิดนัดชำระจากเงินต้นเพียง 10,000 บาท

มาตรการนี้มีผลบังคับใช้มาตั้งแต่ 1 พ.ค. 63

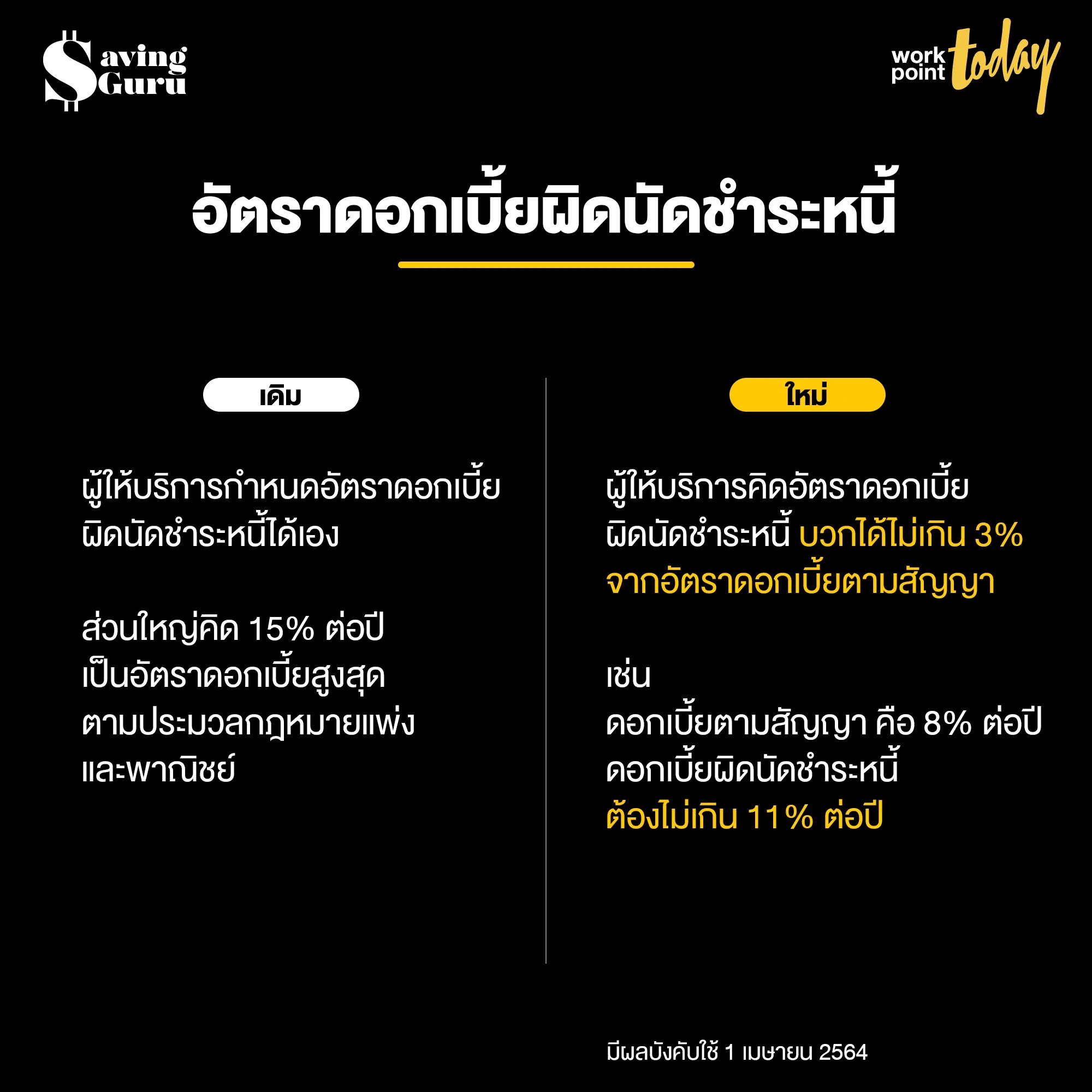

2. อัตราดอกเบี้ยผิดนัดชำระหนี้ ให้บวกได้ไม่เกิน 3% จากอัตราดอกเบี้ยตามสัญญา

จากเดิม สถาบันการเงินสามารถกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ได้เอง ซึ่งส่วนใหญ่จะคิด 15% ต่อปี เป็นอัตราดอกเบี้ยสูงสุดตามประมวลกฎหมายแพ่งและพาณิชย์

เกณฑ์ใหม่ กำหนดให้สถาบันการเงินคิดอัตราดอกเบี้ยผิดนัดชำระหนี้ บวกได้ไม่เกิน 3% จากอัตราดอกเบี้ยตามสัญญา เช่น ดอกเบี้ยตามสัญญา คือ 8% ต่อปี ดอกเบี้ยผิดนัดชำระหนี้ ต้องไม่เกิน 11% ต่อปี

มาตรการนี้จะมีผลบังคับใช้ 1 เม.ย. 64

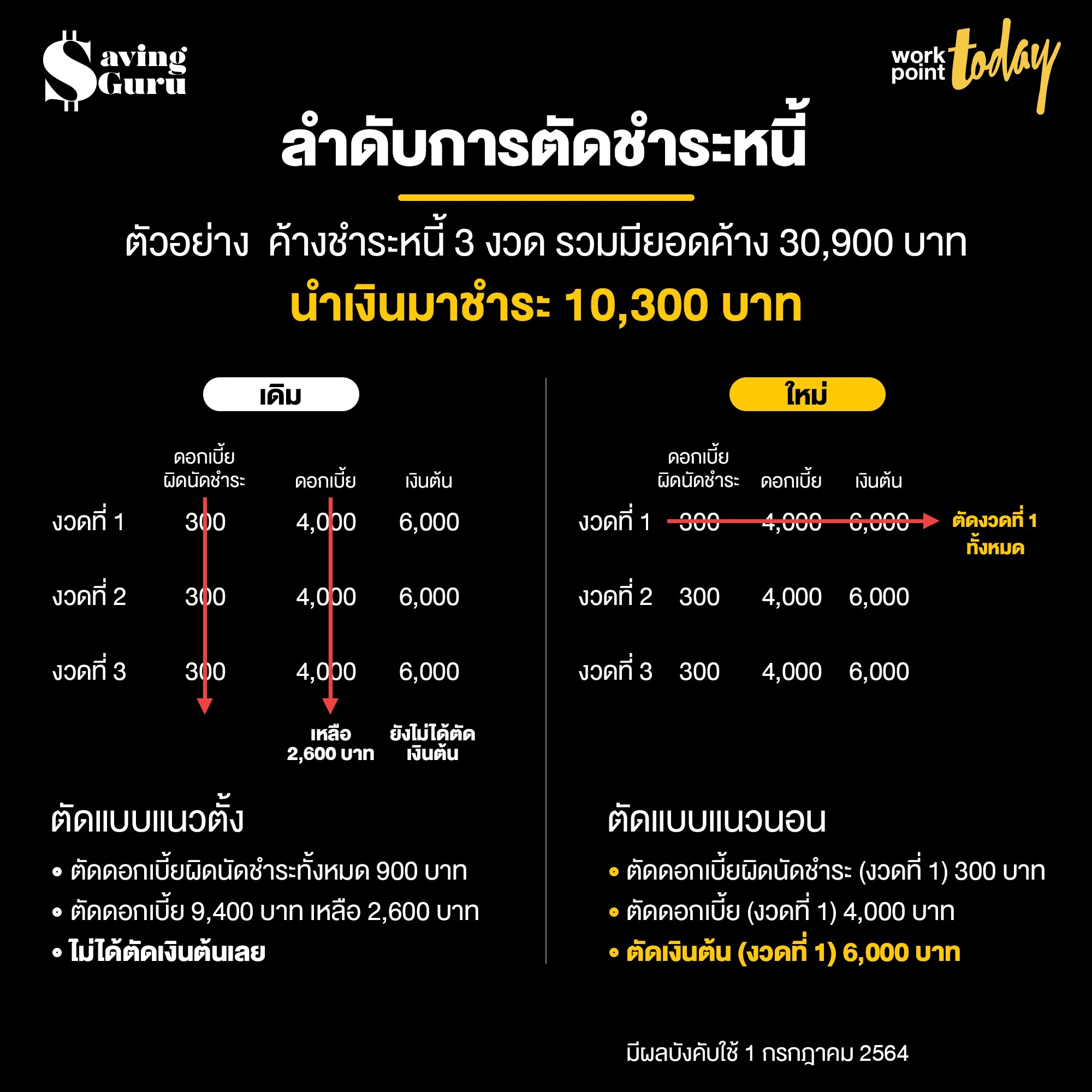

3. ลำดับการตัดชำระหนี้ ให้ตัดค่างวดที่ค้างชำระนานที่สุดเป็นลำดับแรก

จากเดิม เมื่อลูกหนี้นำเงินมาจ่ายหนี้ที่ค้างชำระ เงินจำนวนนั้นจะถูกนำไปจ่ายดอกเบี้ยผิดนัดชำระหรือค่าธรรมเนียมทั้งหมดเป็นอันดับแรก ตามด้วยดอกเบี้ยทั้งหมด แล้วถึงจะไปตัดเงินต้น

ยกตัวอย่างเช่น ลูกหนี้ค้างชำระหนี้ 3 งวด มียอดค้างรวม 30,900 บาท เมื่อนำเงินมาชำระ 10,300 บาท

เงินจำนวนนี้จะถูกจ่ายเป็นดอกเบี้ยผิดนัดชำระหรือค่าธรรมเนียมทั้งหมด 900 บาท ในลำดับแรก (10,300 – 900 = 9,400) แล้วไปจ่ายเป็นดอกเบี้ยอีก 9,400 บาท เหลือดอกเบี้ยที่ต้องจ่ายเพิ่มอีก 2,600 บาท (12,000 – 9,400 = 2,600) โดยที่ยังไม่ได้ไปตัดเงินต้นเลย หมายความว่า เงินต้นทั้งหมดจะยังคงถูกคิดดอกเบี้ยต่อไป

เกณฑ์ใหม่ กำหนดให้สถาบันการเงินตัดจ่ายค่างวดที่ค้างชำระนานที่สุดเป็นลำดับแรก

จากตัวอย่างเดิม เมื่อลูกหนี้นำเงินมาชำระ 10,300 บาท เงินจำนวนนี้ต้องถูกจ่ายเป็นดอกเบี้ยผิดนัดชำระหรือค่าธรรมเนียมของงวดที่ 1 จำนวน 300 บาท (10,300 – 300 = 10,000) แล้วไปจ่ายเป็นดอกเบี้ยของงวดที่ 1 อีก 4,000 บาท (10,000 – 4,000 = 6,000) ส่วนที่เหลือจะไปจ่ายเป็นเงินต้นงวดที่ 1 จำนวน 6,000 บาท ทำให้หนี้ที่ค้างชำระในงวดที่ 1 หมดไป หมายความว่า ลูกหนี้จะมีจำนวนเงินต้นที่ค้างชำระอยู่ลดลง และถูกคิดดอกเบี้ยถูกลงด้วย

มาตรการนี้จะมีผลบังคับใช้ 1 ก.ค. 64

ที่มา https://www.bot.or.th/Thai/PressandSpeeches/Press/2020/Pages/n7463.aspx