ธนาคารแห่งประเทศไทยร่วมกับ SAM และสถาบันการเงิน 35 แห่ง เปิดโครงการ “คลินิกแก้หนี้” เฟส 3 รับแก้หนี้เสีย (NPL) บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล รวมถึงหนี้เสียที่ศาลตัดสินแล้ว โดย บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด หรือ SAM ทำหน้าที่เป็น ‘ตัวกลาง’ ช่วยเจรจาและร่วมหนี้ทั้งหมดมาไว้ที่เดียว จากนั้นจะให้คำแนะนำ ปรับโครงสร้างหนี้ให้กับลูกหนี้ โดยให้ลูกหนี้ผ่อนเฉพาะเงินต้น (ยกเว้นดอกเบี้ยที่ค้างอยู่เดิมทั้งหมดหากผ่อนครบตามสัญญา) ได้นานสุด 10 ปี

สำหรับผู้อ่านที่สนใจโครงการ “คลินิกแก้หนี้” workpoint TODAY ได้รวบรวมรายละเอียดต่างๆ มาให้ในบทความนี้แล้ว

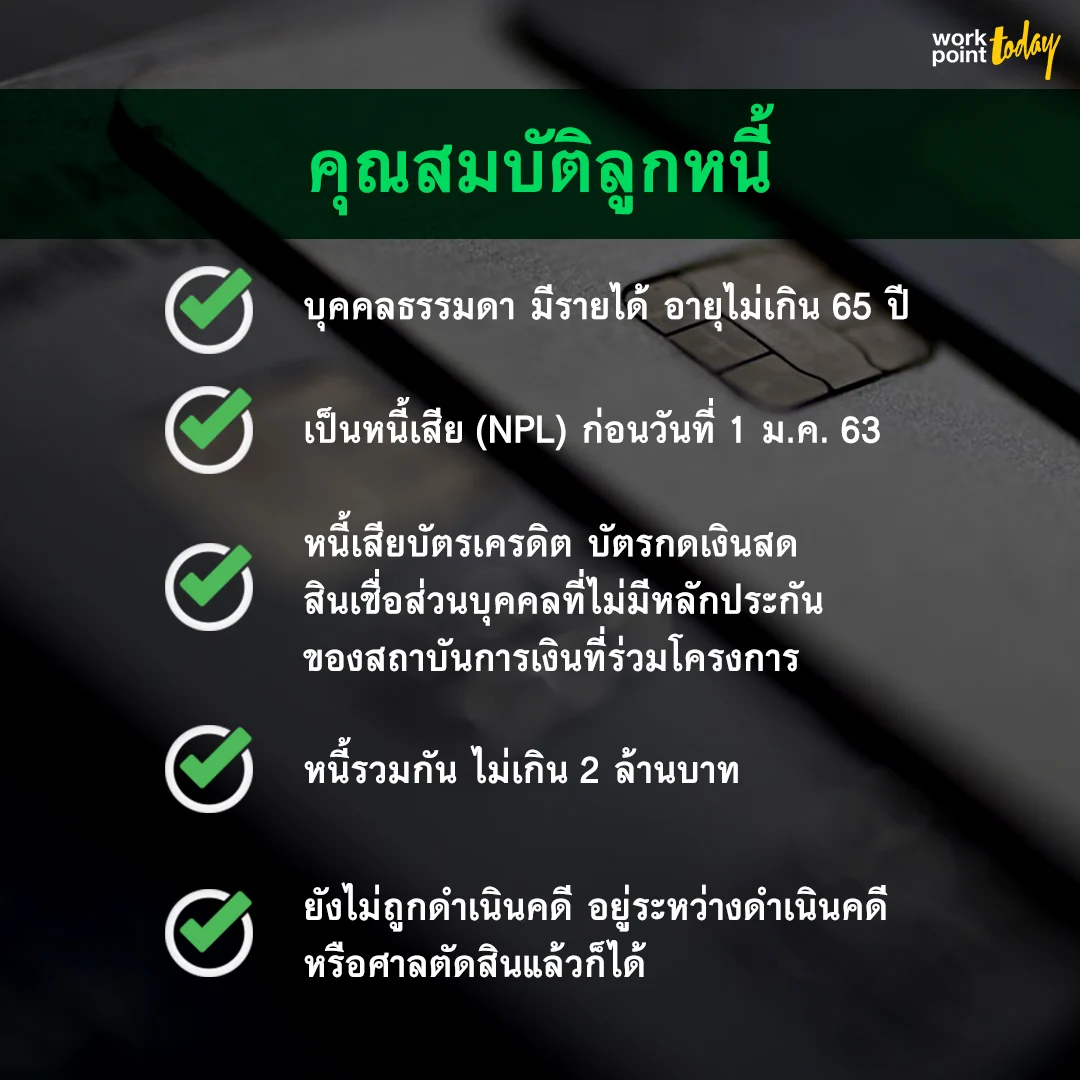

อยากร่วมโครงการ “คลินิกแก้หนี้” ต้องมีคุณสมบัติอะไรบ้าง

- เป็นบุคคลธรรมดา มีรายได้ อายุไม่เกิน 65 ปี

- เป็นหนี้เสีย (NPL) ก่อนวันที่ 1 ม.ค. 63 หรือมีสถานะ ‘ค้างชำระ’ ตั้งแต่ 91-120 วันขึ้นไป

- เป็นหนี้เสียบัตรเครดิต บัตรกดเงินสด หรือสินเชื่อส่วนบุคคลที่ไม่มีห

ลักประกัน - เฉพาะสถาบันการเงินที่ร่วมโ

ครงการ 35 แห่ง - หนี้รวมกัน เงินต้นไม่เกิน 2 ล้านบาท

- ลูกหนี้ยังไม่ถูกดำเนินคดี อยู่ระหว่างดำเนินคดี หรือศาลตัดสินแล้วก็ได้

มีสถาบันการเงินไหน เข้าร่วมโครงการบ้าง

สถาบันการเงินที่เข้าร่วม มีทั้งหมด 35 แห่ง แบ่งเป็นธนาคารพาณิชย์ 16 แห่ง Non-Bank 18 แห่ง และธนาคารออมสิน ซึ่งเป็นสถาบั

คลินิกแก้หนี้ จะช่วยประชาชนแก้หนี้อย่างไ

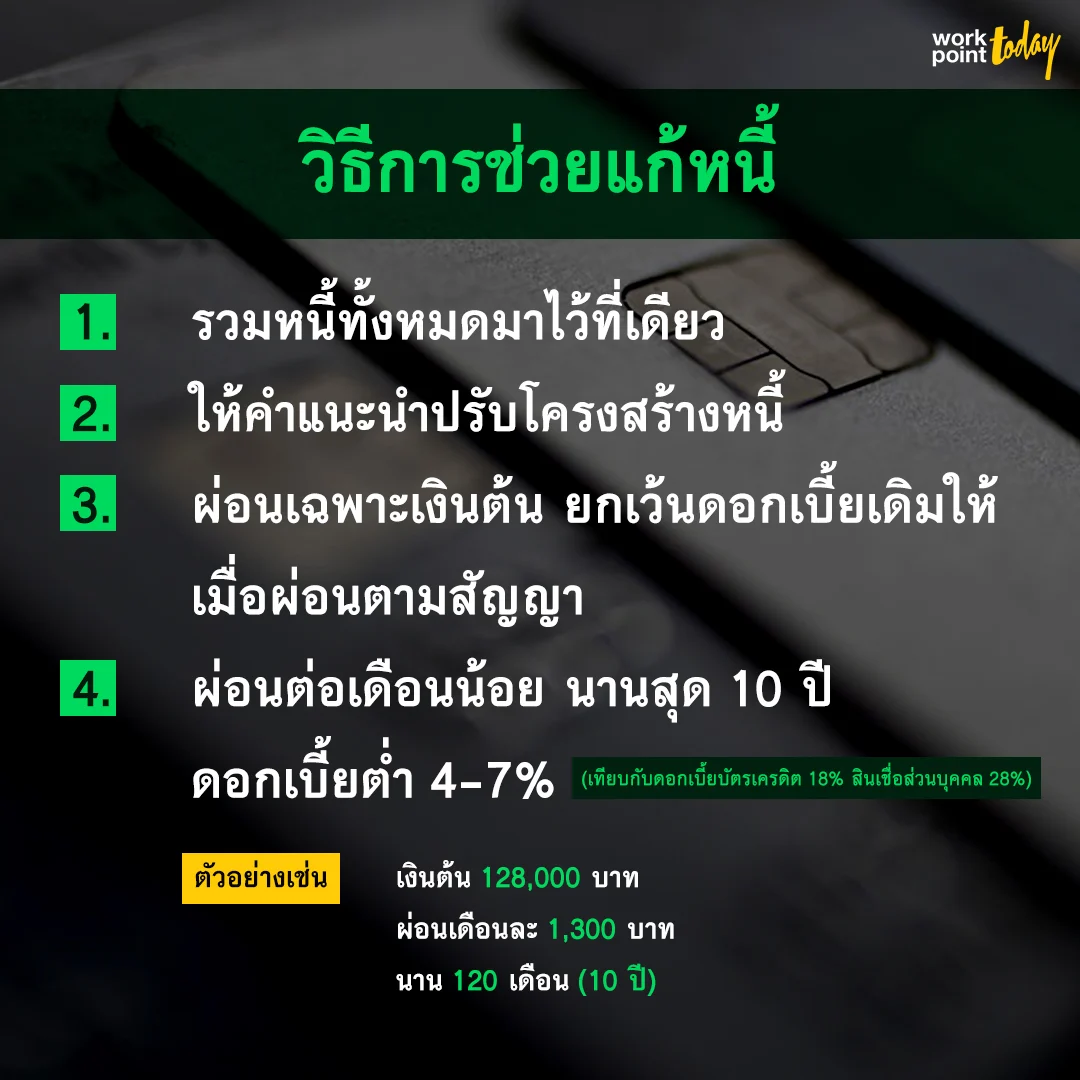

- ช่วยเจรจากับสถาบันการเงินต่างๆ และรวมหนี้ทั้งหมดมาไว้ที่เ

ดียว - ให้คำแนะนำ วางแผน ปรับโครงสร้างหนี้

- ให้ผ่อนเฉพาะเงินต้น โดยจะยกเว้นดอกเบี้ยเดิมที่ค้างชำระให้ทั้งหมด เมื่อ

ผ่อนครบตามสัญญา - ให้ผ่อนต่อเดือนน้อย นานสุด 10 ปี ดอกเบี้ยต่ำ 4 – 7% (เมื่อเทียบกับดอกเบี้ยบัตร

เครดิต 18% และสินเชื่อส่วนบุคคล 28%) ยกตัวอย่างเช่น เงินต้น 128,000 บาท ให้ผ่อนเดือนละ 1,300 บาท นาน 120 เดือน (10 ปี)

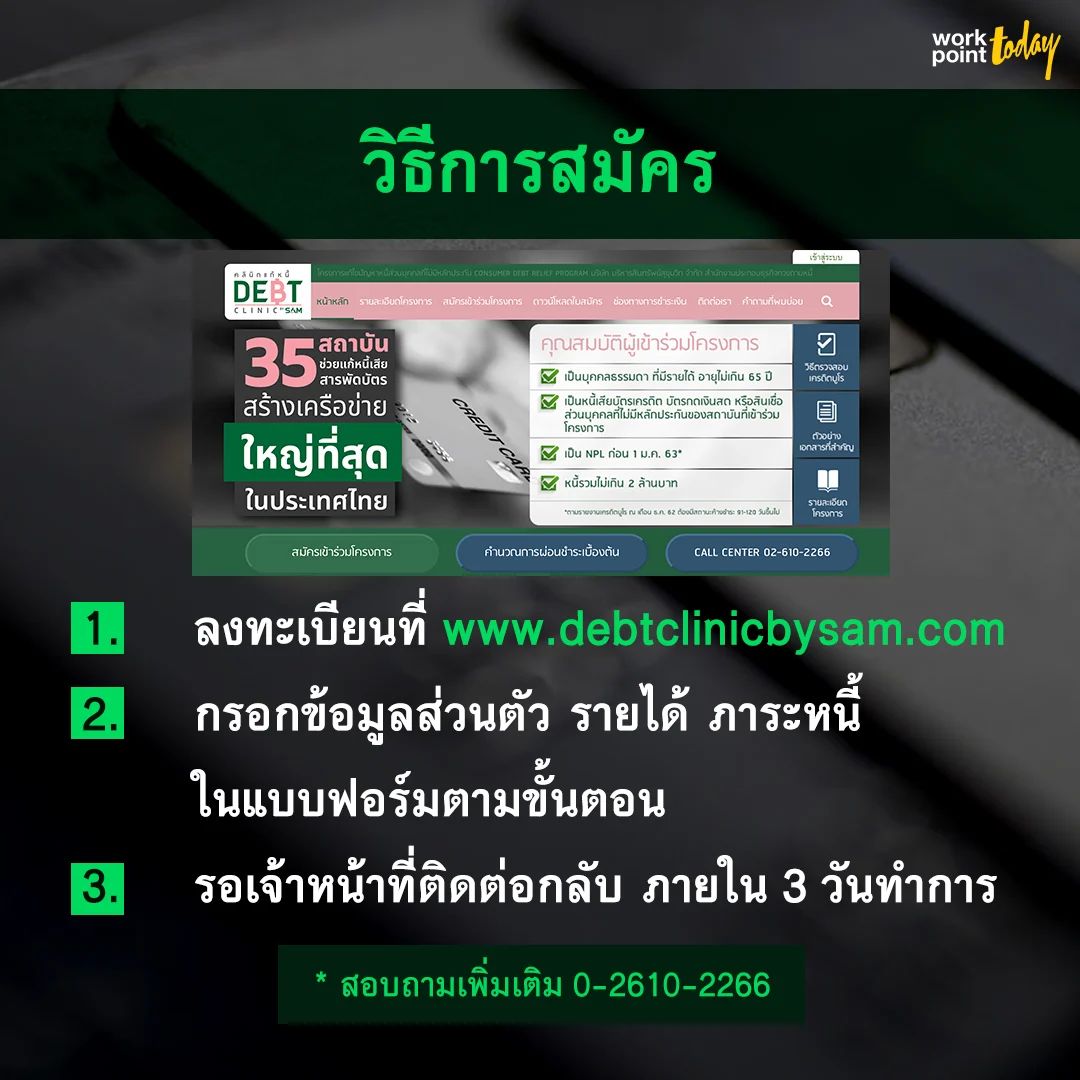

สนใจโครงการ สมัครได้ที่ไหน

- ลงทะเบียนที่ www.debtclinicbysam.com

- กรอกข้อมูลส่วนตัว รายได้ ภาระหนี้ ในแบบฟอร์มตามขั้นตอน (อ่านคู่มือการลงทะเบียน)

- รอเจ้าหน้าที่ติดต่อกลับ ภายใน 3 วันทำการ

- สอบถามเพิ่มเติมที่ โทร. 0-2610-2266 วันวันจันทร์ – ศุกร์ เวลา 8.30 – 17.00 น.

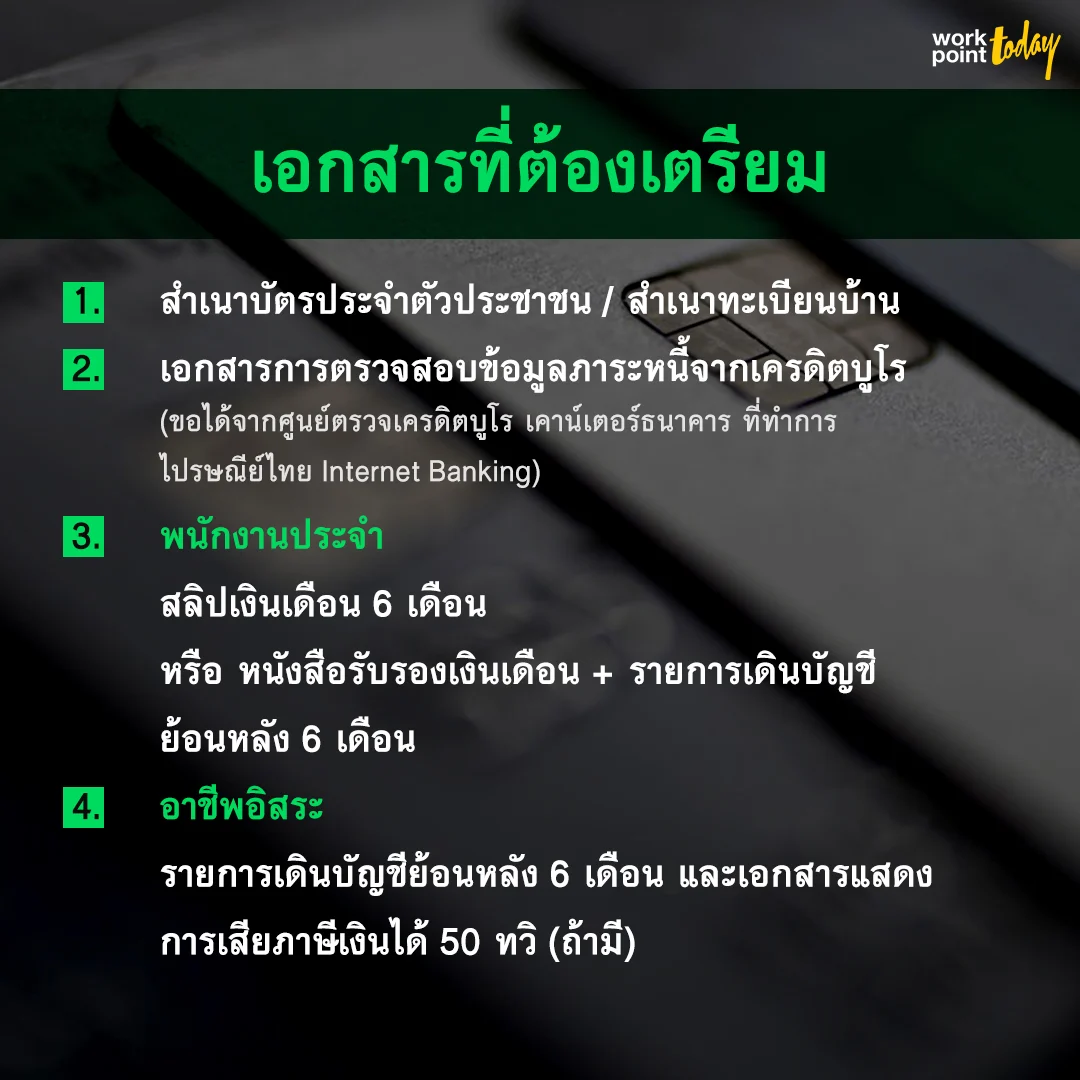

ลงทะเบียนเสร็จแล้ว ต้องเตรียมเอกสารอะไรบ้าง

- สำเนาบัตรประจำตัวประชาชน / สำเนาทะเบียนบ้าน

- เอกสารการตรวจสอบข้อมูลภาระ

หนี้จากเครดิตบูโร (ขอได้จากศูนย์ตรวจเครดิตบู โร เคาน์เตอร์ธนาคาร ที่ทำการไปรษณีย์ไทย Internet Banking) - สำหรับ พนักงานประจำ เตรียมสลิปเงินเดือน 6 เดือน หรือหนังสือรับรองเงินเดือน

กับรายการเดินบัญชีย้อนหลัง 6 เดือน - สำหรับ อาชีพอิสระ เตรียมรายการเดินบัญชีย้อนห

ลัง 6 เดือน และเอกสารแสดงการเสียภาษีเงินได้ 50 ทวิ (ถ้ามี)

ข้อสงสัยเพิ่มเติมจากแฟนเพจ workpoint TODAY

1. ทำอาชีพอิสระ ได้รับเงินสดเป็นส่วนมาก มีการเดินบัญชีน้อย สามารถสมัครได้หรือไม่

ธปท. : ไม่มีปัญหาค่ะ สำหรับคนที่มีรายได้ไม่ประจำหรือรับเป็นเงินสด แต่อย่างไรก็ต้องมีการเดินบัญชี statement หรืออาจมีเอกสารหลักฐานการรับเงิน ไม่ว่าจะเป็นใบเสร็จรับเงินหรืออะไรก็ตามที่แสดงว่าทำกิจการการค้า คือจริงๆ ต้องบอกว่า ลูกหนี้ต้องมีความจริงใจ แล้วก็ซื่อสัตย์ในการให้ข้อมูลด้วยนะคะ เพราะถ้าเขาไม่ได้ให้ข้อมูลที่แท้จริงกับเรา พอไปนานๆ เข้า เขาอาจจะไม่สามารถชำระหนี้ได้ตามที่ตกลงกันไว้ ทำให้ผิดสัญญาแล้วจะต้องพ้นออกไปจากโครงการเลย มันก็จะยิ่งทำให้ชีวิตของเขายุ่งเหยิงมากขึ้น

2. คนที่เข้าร่วมโครงการต้องเสียโอกาสอะไรบ้าง เช่น ติด blacklist หรือไม่

ธปท. : เสียโอกาส คือ เขาจะไม่สามารถก่อหนี้ใหม่ได้ภายในระยะเวลา 5 ปี นับจากวันที่เข้าโครงการ เราต้องดูเขานิดนึง เพราะตอนแรกที่ตกลงกันไว้ในสัญญา เราจะดูว่าเขามีเงินเข้ามาเท่าไหร่ จะต้องใช้จ่ายเท่าไหร่ แล้วเหลือมาชำระหนี้เท่าไหร่ ซึ่งมันต้องเพียงพอ เราก็จัดจะทำตารางการชำระหนี้ให้เขา ดังนั้น ถ้าเขาไปก่อหนี้อื่นๆ อีก อาจทำให้เขาไม่สามารถชำระหนี้ได้ตามที่ตกลงเอาไว้

ถามว่าติด blacklist ไหม ปกติถ้าลูกหนี้เป็นหนี้เสียจะมีรายงานในบริษัทข้อมูลเครดิต เขาจะติดว่าเป็น NPL พอติดเป็น NPL สถาบันการเงินอื่นๆ พอรู้ว่าลูกหนี้เป็น NPL เขาจะไม่ให้กู้ แต่ถ้ามาเข้าโครงการกับเรา มันจะเป็นอีกรหัสหนึ่งที่บอกว่าอยู่ระหว่างปรับปรุงโครงสร้างหนี้

3. คนที่ไม่ได้เป็นหนี้เสีย ผ่อนขั้นต่ำตรงเวลา เครดิตดี แต่รายจ่ายมากกว่ารายรับ ไม่ช่วยบ้างหรือ

ธปท. : เรามีโครงการที่เรียกว่า การรีไฟแนนซ์หนี้บัตรดี ซึ่งเริ่มทำแล้ว แล้วก็มีสถาบันการเงินบางแห่งเริ่มเปิดตัวทำอันนี้แล้ว ยกตัวอย่างเช่น ธนาคารออมสิน รีไฟแนนซ์หนี้บัตรเข้าไปที่แบงก์เขา จ่ายดอกเบี้ยต่ำแค่ 8.5 – 10.5% ขึ้นอยู่กับความสามารถในการหารายได้ แล้วก็สถานะของลูกหนี้ค่ะ โครงการนี้ก็จะช่วยให้ลูกหนี้ไม่กลายเป็น NPL ไป