สัปดาห์ที่แล้ว หลายธนาคารพร้อมใจกันปรับลดอัตราดอกเบี้ยเงินกู้ลง 0.40% เพื่อช่วยลดภาระค่าใช้จ่ายของประชาชนและธุรกิจต่าง ๆ แต่เราต้องเข้าใจก่อนว่า การปรับลดอัตราดอกเบี้ยของธนาคารพาณิชย์ในครั้งนี้ ไม่ใช่อยู่ ๆ ธนาคารต่าง ๆ จะจับมือกัน แล้วลดดอกเบี้ยเงินกู้ให้ลูกค้าทันที

การปรับลดอัตราดอกเบี้ยลง 0.40% เกิดจากการที่ธนาคารแห่งประเทศไทยออกประกาศที่ สกส1. 1/2563 ซึ่งมีสาระสำคัญคือ การปรับลดอัตราเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (Financial Institutions Development Fund: FIDF) ของสถาบันการเงินต่าง ๆ เป็นการชั่วคราว จากร้อยละ 0.46 ต่อปี เหลือร้อยละ 0.23 ต่อปี ในช่วงปี 2563 – 2564

การปรับลดดังกล่าวทำให้ต้นทุนทางการเงินของธนาคารพาณิชย์ถูกลง ธนาคารแห่งประเทศไทยจึงขอความร่วมมือให้ธนาคารพาณิชย์ปรับลดอัตราดอกเบี้ยเงินกู้ให้กับประชาชนและภาคธุรกิจต่าง ๆ ด้วย ไม่ใช่ต้นทุนลดลงแล้ว แต่อัตราดอกเบี้ยเงินกู้ยังคิดเท่าเดิม งานนี้ผมเลยขอปรบมือดัง ๆ ให้กับธนาคารแห่งประเทศไทยที่พยายามหามาตรการเยียวยามาช่วยเหลือประชาชนในยามนี้ รวมถึงธนาคารพาณิชย์ต่าง ๆ ที่ให้ความร่วมมือเป็นอย่างดี

ที่มา ธนาคารแห่งประเทศไทย (ผู้อ่านสามารถเช็กอัตราดอกเบี้ยของธนาคารอื่นๆ ได้ที่เว็บไซต์ของธนาคาร)

เรามาลองดูกันว่า การปรับลดอัตราดอกเบี้ยลง 0.40% ในครั้งนี้ ถ้าเราผ่อนบ้านอยู่จะได้รับประโยชน์แค่ไหน

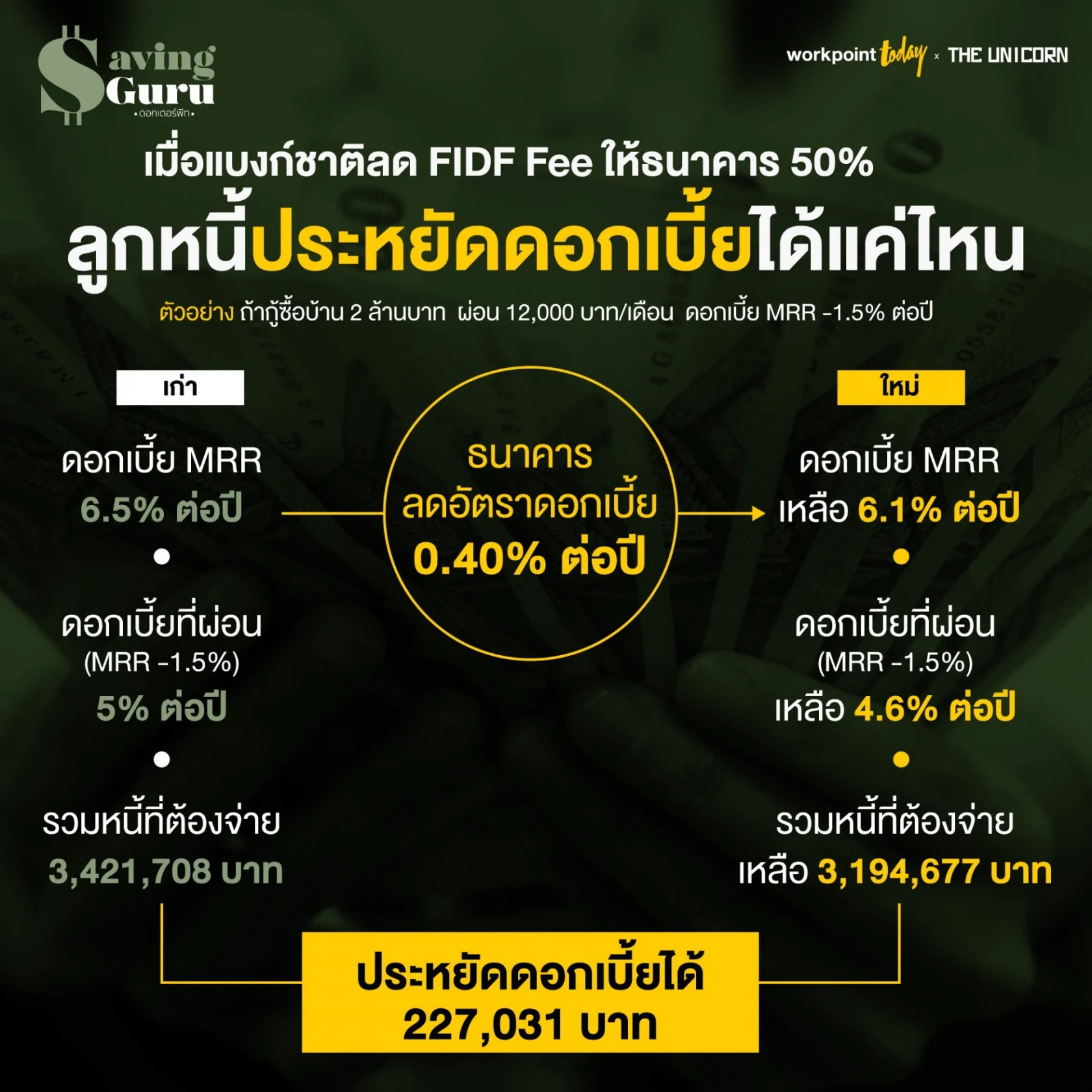

สมมติว่า นายอดออม กู้สินเชื่อบ้านกับธนาคาร A จำนวน 2 ล้านบาท กำหนดผ่อนเดือนละ 12,000 บาท โดยธนาคารคิดอัตราดอกเบี้ย MRR -1.5% ต่อปี

อันดับแรก เราต้องเข้าใจก่อนว่า อัตราดอกเบี้ย MRR -1.5% ต่อปี หมายความว่าอะไร MRR ย่อมาจาก Minimum Retail Rate หรือ อัตราดอกเบี้ยสำหรับลูกค้ารายย่อยชั้นดี ซึ่งอัตราดอกเบี้ย MRR ของแต่ละธนาคารจะไม่เท่ากัน และอาจมีการปรับขึ้นหรือลงได้ตามสภาวะเศรษฐกิจ

หากเราต้องการรู้ว่า MRR ของธนาคารที่เรากู้อยู่นั้นคิดอัตราเท่าไหร่ ให้เข้าไปดูที่เว็บไซต์ของแต่ละธนาคาร หรือถ้าอยากดูของทุกธนาคารก็สามารถเข้าไปดูได้ที่เว็บไซต์ของธนาคารแห่งประเทศไทย

ทีนี้ เรากลับมาที่กรณีตัวอย่าง สมมติธนาคาร A ที่ นายอดออม กู้มีการกำหนดอัตราดอกเบี้ยไว้ที่ 6.5% ต่อปี แสดงว่าอัตราดอกเบี้ยที่ นายอดออม ผ่อนบ้านในแต่ละเดือนนั้นจะอยู่ที่ 6.5 – 1.5 = 5% ต่อปี ถ้าธนาคาร A ปรับลดอัตราดอกเบี้ย MRR ลง 0.40% แปลว่า MRR จากเดิม 6.5 จะลดลงเหลือ 6.1 ดังนั้น อัตราดอกเบี้ยที่ นายอดออม ผ่อนบ้านจะเหลือเพียง 6.1 – 1.5 = 4.6% ต่อปีเท่านั้น

ลองมาดูตารางเปรียบเทียบกันครับ จะเห็นว่าแม้ธนาคารปรับลดอัตราดอกเบี้ยลงเพียง 0.40% ต่อปี แต่สำหรับการผ่อนระยะยาว เช่น การผ่อนบ้าน เราสามารถผ่อนชำระหนี้หมดเร็วขึ้นหลายงวด และยังช่วยให้ประหยัดดอกเบี้ยไปหลายแสนทีเดียว

และถ้า นายอดออม ผ่อนบ้านมาเกิน 3 ปีแล้ว ก็สามารถประหยัดเงินได้มากขึ้น โดยการนำบ้านไปรีไฟแนนซ์กับธนาคารอื่น ซึ่งตอนนี้หากใครตั้งใจหาอัตราดอกเบี้ยเฉลี่ยในการรีไฟแนนซ์จริง ๆ ผมบอกเลยว่า อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก ต่ำกว่า 3% ต่อปีแน่นอนครับ

ดังนั้น นอกจากธนาคารจะช่วยลดดอกเบี้ยให้เราแล้ว เรายังต้องขยันหาข้อมูล เปรียบเทียบอัตราดอกเบี้ยของธนาคารต่าง ๆ เพื่อทำการรีไฟแนนซ์ด้วยครับ เพราะการรีไฟแนนซ์จะช่วยให้เราสามารถผ่อนบ้านได้หมดไวขึ้น หรือจะเลือกผ่อนต่อเดือนน้อยลงเพื่อลดภาระค่าใช้จ่ายก็ได้