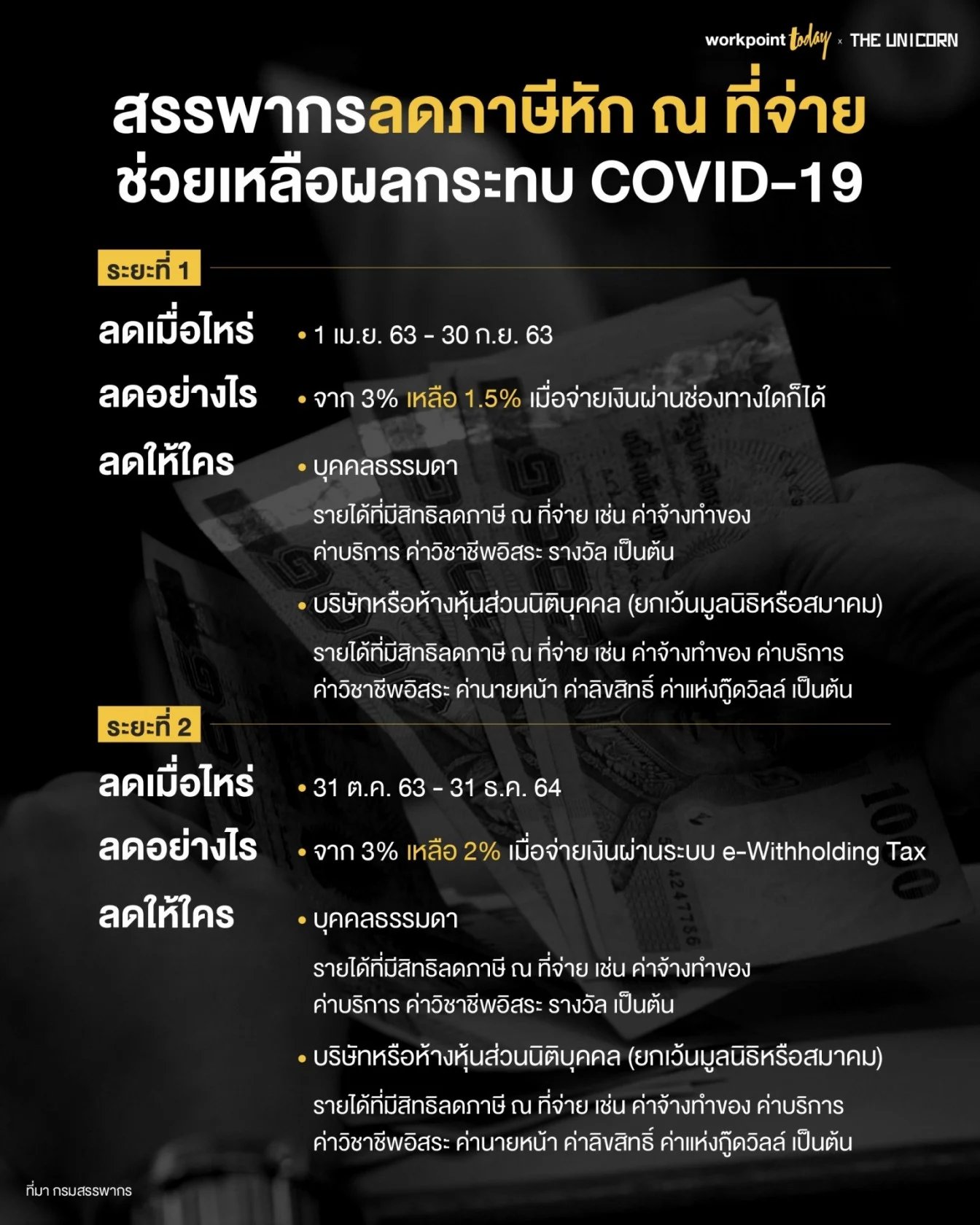

กรมสรรพากรลดอัตราภาษีหัก ณ ที่จ่าย แบ่งเป็นระยะที่ 1 (เริ่มพรุ่งนี้ 1 เม.ย. 63 – 30 ก.ย. 63) ลดอัตราภาษีหัก ณ ที่จ่าย จาก 3% เหลือ 1.5% และระยะที่ 2 (1 ต.ค. 63 – 31 ธ.ค. 64) ลดจาก 3% เหลือ 2% เพื่อช่วยเหลือประชาชนและผู้ประกอบการที่ได้รับผลกระทบทางเศรษฐกิจจาก COVID-19

ตั้งแต่พรุ่งนี้ (1 เม.ย. 63) จนถึง 30 ก.ย. 63 กรมสรรพากรจะลดการหักภาษี ณ ที่จ่าย จาก 3% เหลือ 1.5% ให้กับบุคคลธรรมดาและบริษัทหรือห้างหุ้นส่วนนิติบุคคล (ยกเว้นมูลนิธิหรือสมาคม) โดยรายได้ประเภทที่จะได้รับสิทธิลดภาษีหัก ณ ที่จ่าย มีดังนี้

บุคคลธรรมดา ได้แก่

- เงินได้พึงประเมินตามมาตรา 40 (6) หรือ ค่าวิชาชีพอิสระ เช่น ค่าประกอบโรคศิลปะ วิชากฎหมาย บัญชี วิศวกร สถาปนิก ประณีตศิลปกรรม

- เงินได้พึงประเมินตามมาตรา 40 (7) เช่น ค่ารับเหมา

- เงินได้พึงประเมินตามมาตรา 40 (8) เฉพาะค่าจ้างทำของ รางวัล ส่วนลด หรือประโยชน์ที่ได้จากการส่งเสริมการขาย และค่าให้บริการ

บริษัทหรือห้างหุ้นส่วนนิติบุคคล ได้แก่

- เงินได้พึงประเมินตามมาตรา 40 (2) เช่น ค่านายหน้า

- เงินได้พึงประเมินตามมาตรา 40 (3) เช่น ค่าลิขสิทธิ์ ค่าแห่งกู๊ดวิลล์

- เงินได้พึงประเมินตามมาตรา 40 (6) หรือ ค่าวิชาชีพอิสระ เช่น ค่าประกอบโรคศิลปะ วิชากฎหมาย บัญชี วิศวกร สถาปนิก ประณีตศิลปกรรม

- เงินได้พึงประเมินตามมาตรา 40 (7) เช่น ค่ารับเหมา

- เงินได้พึงประเมินตามมาตรา 40 (8) เฉพาะค่าจ้างทำของ รางวัล ส่วนลด หรือประโยชน์ที่ได้จากการส่งเสริมการขาย และค่าให้บริการ

โดยในระยะที่หนึ่ง (1 เม.ย. 63 – 30 ก.ย. 63) การหักภาษี ณ ที่จ่าย ในทุกช่องทางจะได้รับการลดอัตราภาษี จาก 3% เหลือ 1.5% หมายความว่า ผู้ว่าจ้างสามารถจ่ายเงินแล้วหักภาษี ณ ที่จ่าย นำส่งสรรพากรผ่านช่องทางใดก็ได้ ผู้รับค่าจ้างจะได้รับสิทธิลดภาษีเหลือ 1.5%

แต่ในระยะที่สอง (1 ต.ค. 63 – 31 ธ.ค. 64) ผู้ว่าจ้างจะต้องจ่ายเงินแล้วหักภาษี ณ ที่จ่าย นำส่งสรรพากรผ่านระบบ e-Withholding Tax เท่านั้น ผู้รับค่าจ้างจึงจะได้รับสิทธิลดภาษีเหลือ 2% ถ้าหากไม่ผ่านระบบ e-Withholding Tax ผู้รับค่าจ้างจะถูกหักภาษี ณ ที่จ่าย 3% เหมือนเดิม

อย่างไรก็ตาม กรมสรรพากรระบุว่า ได้ประชาสัมพันธ์ให้ผู้ประกอบการภายในประเทศทราบถึงมาตรการช่วยเหลือดังกล่าว และจะส่งเสริมการใช้งานระบบ e-Withholding Tax ด้วย

อ้างอิง http://www.ratchakitcha.soc.go.th/DATA/PDF/2563/A/026/T_0003.PDF